重磅!38大顶级投行2023年展望(极简版)

- 18

- 2023-01-08 22:40:05

- 505

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

跌宕起伏的2022已经成为历史,新的一年已然到来。

2023年会发生什么?

华尔街见闻整理了高盛、大小摩、美银、贝莱德、富达近40家海外投资银行和资产管理公司对今年的展望,提炼了要点导读,欢迎大家收藏并转发。

以下为极简版,报告原文附在阅读原文。

01

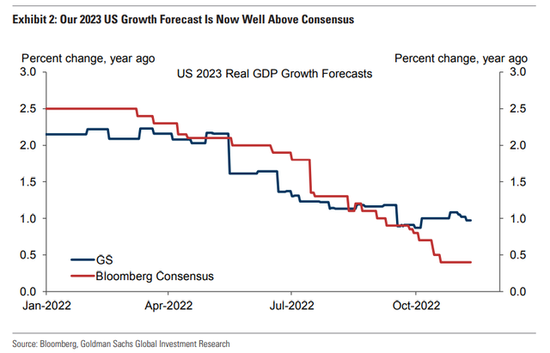

高盛:本轮周期与以往不同

- 美国或有望避免衰退- 本轮通胀周期非常特殊- 美联储2023不会降息。

02

摩根大通:经济衰退的一年,市场好转的一年

- 央行缩表力度大大减弱。- 债券吸引力位于十多年来高位。- 对价格便宜的股票更有信心。

03

摩根士丹利宏观:通胀见顶,增长放缓

亚洲未来一年的前景相对乐观:提振欧洲出口;改善供应链,缓解通胀;打破由美元走强主导的周期。

04

摩根士丹利策略:2022年的一切将再度重演

- 经济的韧性太强公司盈利不会崩溃。- 对新兴市场的配置不足。

05

美银:回到“新”未来

- 逆风与顺风并存下投资组合多样化。- 控制通胀利于防御性股票。- 别试图跟随市场预期的切换。

06

施罗德资产:一切都是估值

- 通胀是2023年市场表现的关键。- 股票的最佳机会出现在衰退期间。- 关注估值而不是新闻头条!

07

贝莱德:2023年是一部新的投资剧本

- 股票估值尚未反映经济衰退。- 青睐短期政府债券和抵押贷款证券。- 增持与通胀挂钩的资产。

08

法兴银行:确定几个转折点的顺序

- 确定复苏的正确顺序。- 美联储转向时机。

09

安联:保持冷静,坚持下去

- 衰退将考验经济韧性。- 央行的独立性受到考验。- 企业盈利预期仍然过于乐观。

10

汇丰:寻找一线希望

- 棘手的通胀使利率长期保持在高位。- 通胀缓解可能出现出人意料的下行趋势。

11

巴克莱:明年将是漫长而艰难的一年

如果说2022年是政策发威的一年,那么2023年将是与政策共存的一年。

12

亚洲复兴开发银行:整体仍持积极乐观态度

乐观的理由:- 政策制定者终于能消除障碍;- 行业领导者们开始将资本投资置于股票回购之上;- 就业前景强劲。

13

国民西敏寺银行集团:这是新的一年

软着陆还是滞胀导致政策过紧?能源价格将是2023年的市场重点。

14

花旗财富:复苏路线图——市场先行,经济紧随

“sequence of opportunities”一系列潜在的机会:- 固定收益将提供真正的投资组合价值。- 短期内股息增长的“乌龟”可能是核心持股。- 超调一直是美元强势时期的特征。

15

瑞银:曾平静的海面将掀起滔天巨浪

更有弹性的经济也可能意味着,央行需要采取更多措施才能让通胀持久回到目标,从而增加硬着陆的风险。

16

富兰克林邓普顿:一个复杂而支离破碎的世界

2023年两大主题:宏观政策的两极波动和经济正常化的力量。

17

瑞信:全球经济格局彻底重置

- 全球经济格局出现“根本性和持久性的重置”。- 债券可能迎来“几十年一遇”的机会。

18

法巴银行:“投资转型时代”来临

- 坚持对可持续性的关注(氢能、自然资源的修复以及绿色基础设施)。- 科技板或跑赢大盘(云计算、人工智能、自动化和物联网)。

19

德银:市场韧性Vs.经济衰退

增长放缓并不一定导致金融市场疲软,最坏的情况可能已经过去。市场会比2022年更具弹性。

20

荷兰ING银行:多灾多难一团糟

衰退之后会出现非常低迷的增长,甚至有“双底衰退”的风险。

21

道富:警惕央行过度加息风险

- 警惕通胀顽固不化以及央行过度加息的风险。- 政策转向将为债券和股市开启新的上涨。- 美元走软将为非美股票普涨打开大门。

22

阿波罗:美国或能实现软着陆

- 通胀率难在年内回到目标。- 一个“不那么激进的”美联储。- 私人信贷领域“历史性的切入点”。

23

富国:衰退、复苏和反弹

- 美国经济全年萎缩,通胀接近目标。- 美联储年内多次下调利率。- 标普500指数年底获得回报。

24

纽约梅隆:展望复苏

- 史诗级通胀反击战尚未结束。- 市场未对全球衰退定价。- 股市不会上演“V型反弹”。

25

富达资本:多重危机降临,硬着陆难以避免

中国将是影响2023年经济前景的重要因素之一。

26

拉扎德:通往更高通胀之路

全球经济正在进入整体结构性通胀上升的时期,背后是供应链重置导致的成本飙升以及未来气候支出的增加。

27

普信:美股或迎来“政权更迭”

廉价资金和多重扩张时代已经结束,投资者的焦点从市盈率转向盈利。

28

DWS:风险资产足以战胜通胀

- 经济低迷后的复苏也温和。- 风险资产的回报足以战胜通胀。- 新兴市场将重新获得投资者青睐。

29

东方汇理:暴风雨之后的曙光

金融市场也许已经消化掉美联储未来加息预期,但利率峰值水平将至关重要。

30

麦格理:在波动的世界寻找机会

所有资产中最看好基础设施、固收市场和农业。

31

景顺:即使有衰退,也是温和的

2023年的前景在很大程度上取决于货币政策路径,如果加息到7%?

32

安盛:以放缓抑通胀

- 紧缩引发的衰退是通胀回归的必要代价。- 高利率将削弱财政政策宽松的能力。- 别太乐观!许多结构性问题仍未得到解答。

33

LGIM:寻找一线希望

- 股市触底回升,债市迎来曙光。- 日本是首选市场。- 科技股盈利更具弹性。

34

穆迪:驾驭新的经济现实

最大的风险是“已知的未知因素”。

35

标普全球:没有简单的出路

- 政策制定者将犯下过度紧缩的错误。- 对利率敏感的部门可能会出现更剧烈的衰退。- “纯”教科书式的宏观经济学时代显然已经结束。

36

惠誉评级:2023 年信用展望

欧美会面临深度衰退吗?对新兴市场产生什么连锁反应?

37

Vanguard:战胜通货膨胀

衰退是温和的还是深度的并不重要。因为通胀对家庭和企业的压力远比任何一次衰退的痛苦要长。央行也不会在今年重新评估通胀目标。

38

资本集团:全球经济会陷入衰退吗?

全球市场正在形成一个新的现实,来定义全球市场的下一个十年:- 高通胀、高资本成本将持续下去。- 少数科技股主导地位将发生变化。- 从数字资产到实物资产。- 从多重扩张到盈利增长。- 从全球供应链到区域供应链。

39

PGIM:宏观视角转换后的投资

在各类别资产估值大幅重置之后,机会开始出现:- 政策清晰改善债券市场前景;- 长期增长板块脱颖而出;- 实物资产仍是对冲通胀风险的关键。

作者:韩旭阳 卜淑情 周欣瑜

下一篇:{線上賭場}(夜晚灯图片大全)

发表评论